2018年7月6日、2年連続で福岡、そして中国地方、近畿地方、中部地方に何十年に一度の豪雨災害が 起きました。 被災された方に少しの役に立てばと思い、現在加入している可能性のある火災保険で、どこまで財産が 補償されるか書いてみました。

是非ご参考にしていただければと思います。

目次

火災保険や共済にある水害補償とは?

損害保険には水災と言う補償があります。この水災補償を使えば、かけている保険金額を上限して、 家を復旧させるための被害額を保険金としてうけとることができます。 共済の場合は自然災害や風水害などと表記しています。 水災や水害補償には、ある程度の支払い制限がありますので、ここにまとめます。この規定内であれば、 実損額=家を復旧させるための費用と、その他臨時費用保険金などの費用保険金も上乗せされて支払われることになります。

損保の水災補償の約款規定

【損害保険会社各社の水災場合の支払い規定】

「水災」によって床上浸水または地盤面から45cm超の浸水となる損害を受けた場合 もしくは 損害割合が30%以上となった場合に、その建物に生じた損害に対して損害保険金をお支払します。

ということです。現在、ほとんどの損保会社がこの規定になっています。 損害割合とは、保険金額のMAXに対して損害額が何%なのかということです。 例えば1000万円の建物の保険に入っていたら、300万円以上の損害額になれば、水災害の保険金を支払いますよ、 ということなのです。

【台風や雪害の場合の支払い規定】

風災・雪災・ひょう災害の場合は、実際に被害を受けた箇所を、原状復旧させる金額、つまり修理するための“工事見積もり金額=損害額”が支払われます。

実際に支払われる金額は

損害保険金 = 損害額 − 免責金額

この場合は実際に被災してからまだ修理をしていない場合に支払われる保険金の額です。 損害額とは業者の修理見積書がそれにあたりますが、同時に保険会社の現場査定があるのが一般的です。 修理を先にしてしまったという方も対象です。

損害保険金 = 修理費用 − 残存物の時価評価額

これはもうすでに修理をしてしまった場合の支払いの額です。 保険法により保険金請求は3年以内に遡って請求できるので、すでに直しちゃった方も、 業者の見積り書や被災当時の写真、罹災証明書などがあれば正当に請求することができます。

損害保険会社は自然災害補償で、保険金額を上限に実際に復旧できる金額が支払いさせるのが原則

共済の場合の水災害補償

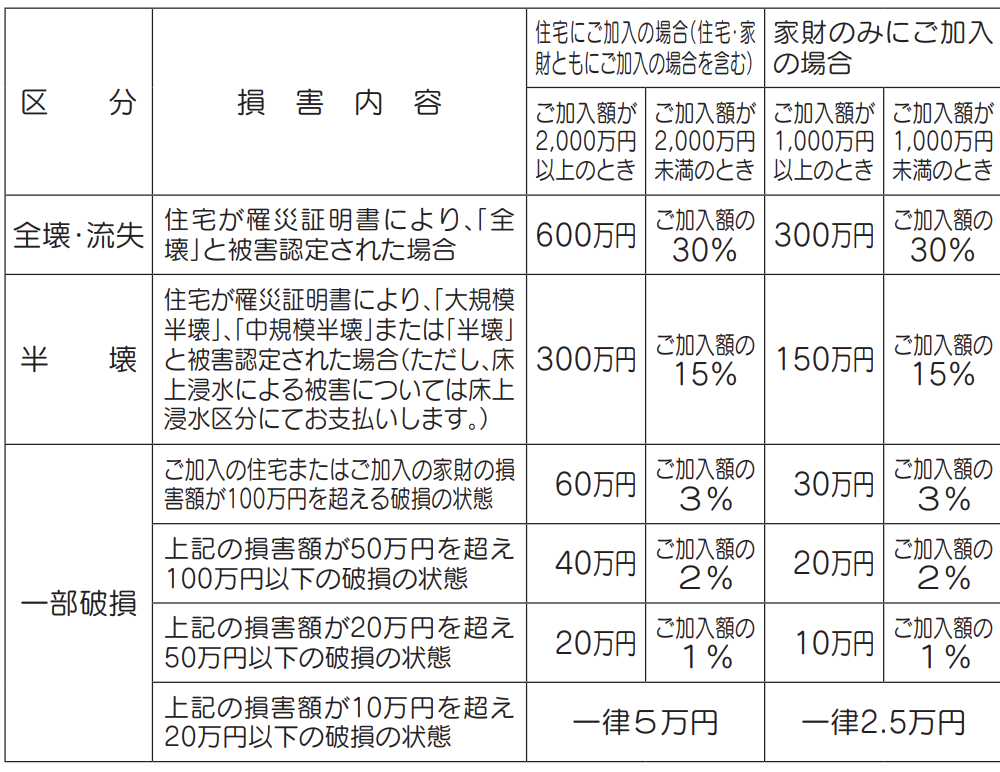

【県民共済など都道府県共済の場合】

ご加入の住宅(付属建物等を除く)またはご加入の家財が風水害等により

10万円を超える損害または床上浸水を被った場 合は、ご加入額に応じて次表の見舞共済金をお支払いします。

と約款に規定されています。支払う金額は以下のようになっています。

都道府県共済の風水害補償の支払い規定

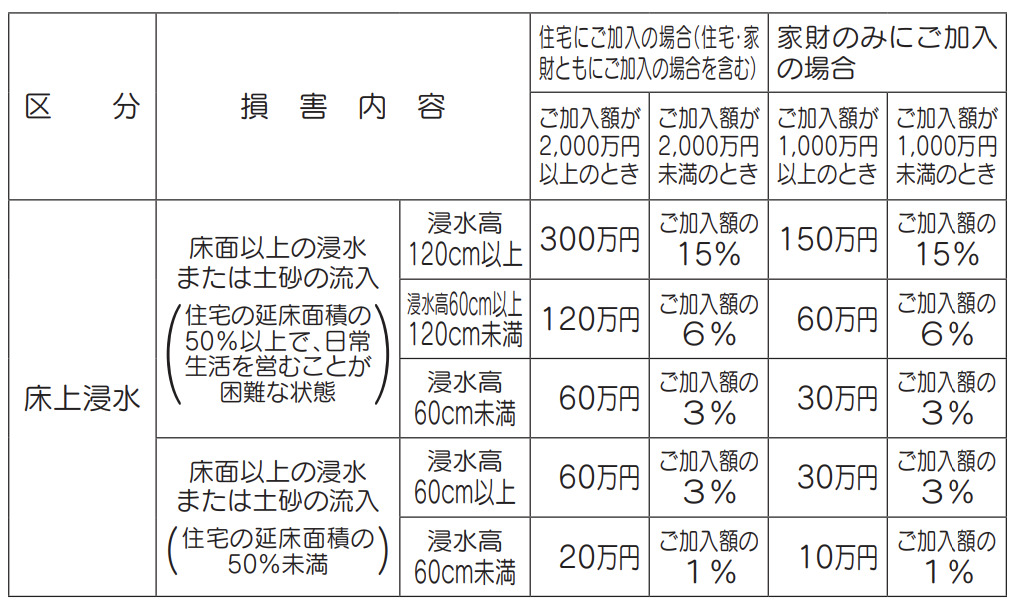

床上浸水した場合は特別な支払い規定があります。以下のようになります。

表の中をよく見ていただくとわかるのですが、一部の損害に関しては60万円程度の支払いが平均的な数字になります。

【全労済の場合】

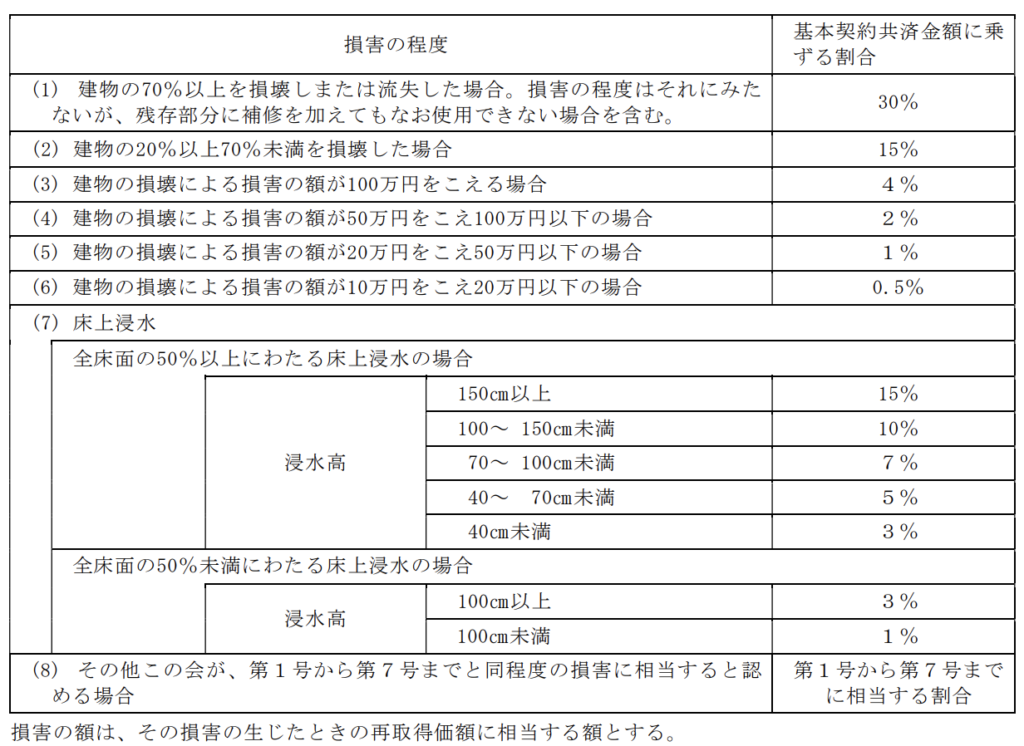

全労済はすまいる共済ですが、この共済には火災共済と自然災害共済の2つがあります。 火災共済しか加入していない場合の方は以下の支払いになります。 これは火災共済の中の風水害共済金です。

共済の目的である建物または共済の目的である家財を収容する建物につき、 共済 期間中に風水害等により損害が生じ、つぎのアまたはイのいずれかに該当した場合 ア 建物の損害の額が10万円をこえる場合。ただし、浸水による損害および建物 外部の損壊をともなわない吹き込み、浸み込み、漏入等による建物内部のみの 損害を除きます。 イ 建物が床上浸水をこうむった場合

以上のような規定において共済金が支払われます。 どのくらいの金額が支払われるかということに関しては以下のような規定があります。

全労済の風水害約款規定

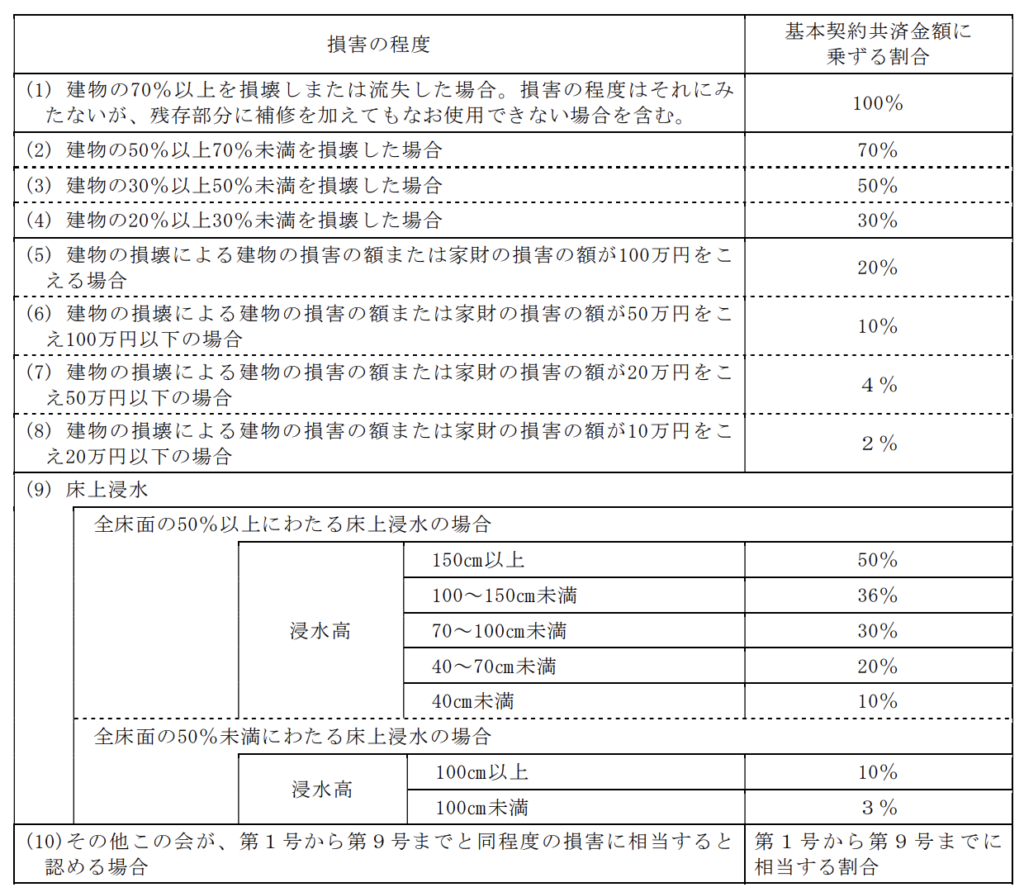

また自然災害共済に同時加入されている方は以下の支払い規定になります。

全労済 自然災害共済金の約款規定

この規定にあるように、火災共済と自然災害共済に同時に入っている場合は、先に火災共済の損害を算定し、 残額を自然災害共済から支払う仕組みになっています。そうするとほぼ損害保険会社と同じ実損額が支払われ る可能性があります。

生活協同組合運営の都道府県民共済は、復旧費は全額NGで見舞金程度。 全労済の住まいる共済は自然災害共済に入っていないと見舞金程度。

農協共済の場合

農協JAの場合、火災共済と建物更生共済とがあり、火災共済しか加入していない場合は、水災は対象外です。 建物更生共済のみ対象になるので注意が必要です。

【建物更生共済の水害支払い規定】

組合は、共済期間中に自然災害によって共済の対象について生じた損害の状況が、 次のいずれかに該当する場合には、その 損害に対して、 この共済約款に従い、被共済者に自然災害共済金を支払います。 ① 地震等によって生じた損害の損害割合が5%以上の場合 ② 風災、ひょう災、雪災または水災によって生じた損害の損害割合が5%以上の場合 ③ 風災、ひょう災、雪災または水災によって生じた損害(注)の損害割合が3%以上5%未満の場合 ④ 風災、ひょう災または雪災によって生じた損害の額が5万円以上の場合 (注)床下浸水による損害を除きます。

それではいくら支払われるのか?支払いの規定は以下の通りです。

風災、ひょう災、雪災または水災によって生じた 損害の損害割合が5%以上の場合 風災、ひょう災、雪災または水災によって生じた 損害(注)の損害割合が3%以上5%未満の場合 風災、ひょう災または雪災によって生じた損害の 額が5万円以上の場合 注)床下浸水による損害を除きます。

以上全て共通で

損害の額 × 火災共済金額 /共済価額 (損害の額を限度とします。)

これはほぼ損害保険会社で支払いである実損額と同じことです。次のような規定もしています。

損害の額は、次の表の額とします。この場合に、復旧するために要する額とは、共済の対象である建物または特定 建築物を損害発生前におけるその建物または特定建築物と同一の構造、質、用途、規模、型および能力の建物または特定建築 物に復旧するために要する額(注)をいいます。 (注)その額が再取得価額を超える場合は、再取得価額とします。

この場合に規定では5万円以上もしくは損害額が共済金額の3%以上あった場合はほぼ実損額を支払うということ になります。 損害保険会社では風災害は20万円以上、水災害は45cm以上、もしくは損害が30%以上と規定があるので、 農協の建物更生共済が支払い事由規定が少ないという点では最強なのかもしれません。

JA共済“むてき”、“むてきプラス”は損害保険会社と遜色ない実損額が出る。しかも地震保険付き。

災害事故を共済や保険会社に報告しよう

火災保険を申請するために必要なことは、まず罹災した家の写真をとっておくことです。 そして損害保険会社と電話で連絡をとりましょう。 お手元に証券がなくても、【○○共済火災事故受付】や【○○保険会社火災事故受付】と検索すれば、必ず 事故連絡先がわかります。 証券番号が手元になくても、本人確認の上、契約履歴をしらべて、事故受付をしてくれます。

損害サービス担当から連絡がきます

事故連絡が終わったら、次の日か2日ほどで実際の損害査定担当の方から、あなた宛に連絡がきます。 そこで事故の被害状況について詳しく聞かれます。現地確認ができるならここで、現地確認の日時の約束をします。 現地確認ができないなら、しばらく待って現地確認をすることになると思われます。

復旧には修理業者の見積りが必要

損害額の査定には、修理をするための見積書が必要になります。 仮に、水災で家がすべて流されてしまった、または全壊してしまった場合は、保険金額満額を支払って火災や 共済保険は一旦全損終了します。

この場合の保険金額は建物保険金全額+費用保険金になります。 家財保険に入っている場合も家財保険金全額+費用保険金になります。 一部だけが、破損したり、汚損したりした場合は、修理ができるなら、修理をする金額が保険金として認められます。 その場合は家を建てた業者か地元の修理業者に見積りを依頼することになります。 保険会社指定の業者にも見積り依頼することが、できますが、相場より低いのでおすすめしません。

もし地元の業者が混んでいたら、図面をいただければ、弊社でも平均的なお見積をサービスでおこないますので、 お問い合わせにてご連絡ください。

無料アドバイスいたします!

以上、水災害は火災保険に加入しているなら復旧することができます。 被災された方々、お困りのことがあれば、電話にてアドバイスを無料で させていただきます。 一日も早く元気な街に戻ることを心より願います。